中华博彩指数(CES G10)及相关产品介绍

一、 港交所定制指数,全球唯一博彩业指数期货

澳门博彩业历史悠久,跨越三个世纪,被冠以“东方蒙地卡罗”及“亚洲拉斯维加斯”之美誉,是澳门现时最重要的经济支柱。

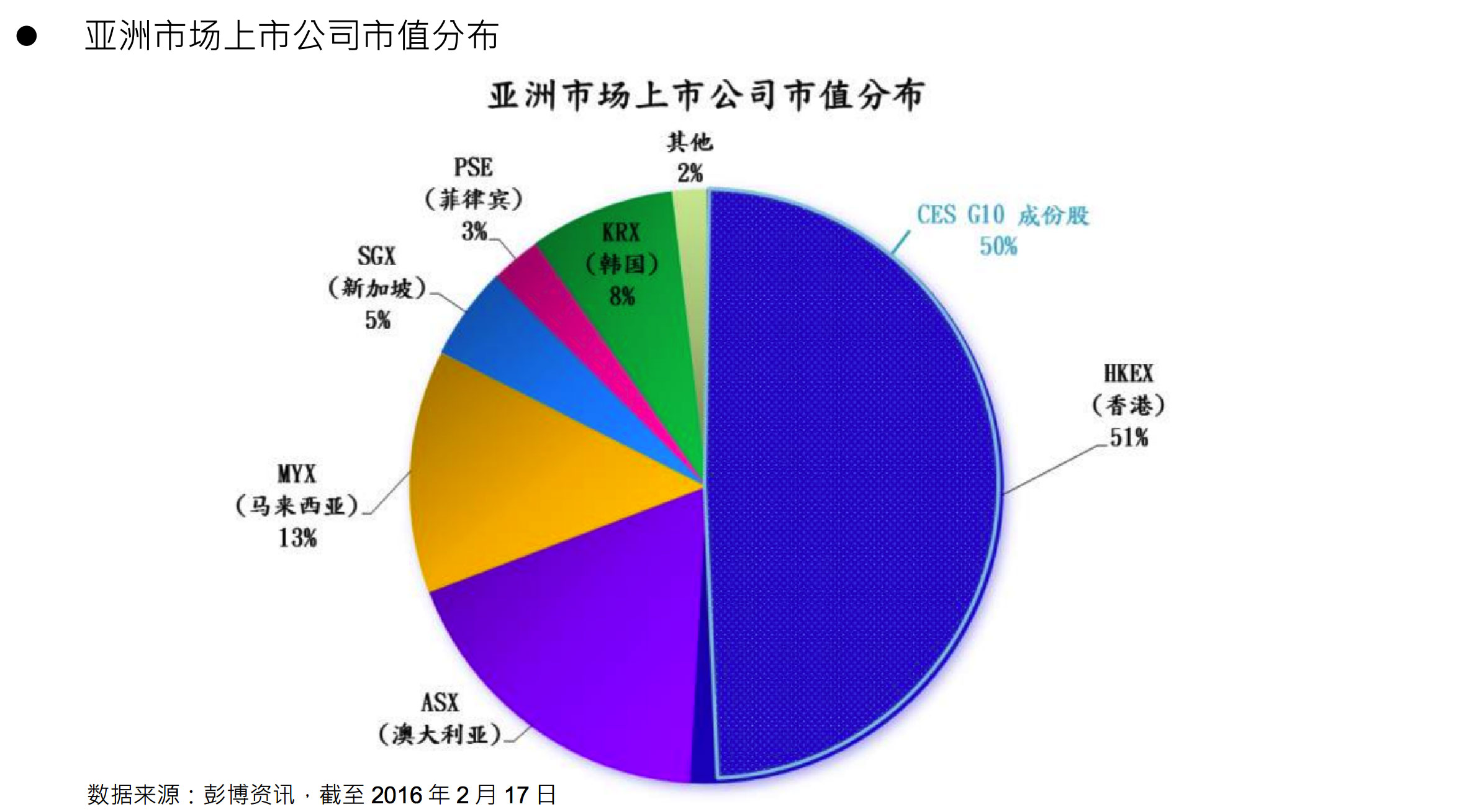

按市值计算,目前亚洲过半博彩企业均在香港上市,其中澳门博彩公司大部分在香港上市,可见香港市场是其重要的融资基地。为了给全球投资者提供更好的投资及避险管道,中华证券交易服务有限公司(中华交易服务)受香港交易所(港交所)委托定制博彩行业指数并于 2016 年 4 月 18 日发布中华博彩指数(CES G10)。该指数跟踪 10 只在港交所主板上市、市值最大及成交活跃的博彩公司,均按市值加权并就流通市值调整,同时设置权比上限,确保不致由一两只样本股占去大半比重,其中 8 家博彩公司的收益来自于澳门、1 家来自柬埔寨和 1 家主营彩票及博采设备来自中国内地。

港交所于 2016 年 5 月 9 日推出全球唯一的博彩指数期货。

二、 市场存在较大的投资需求

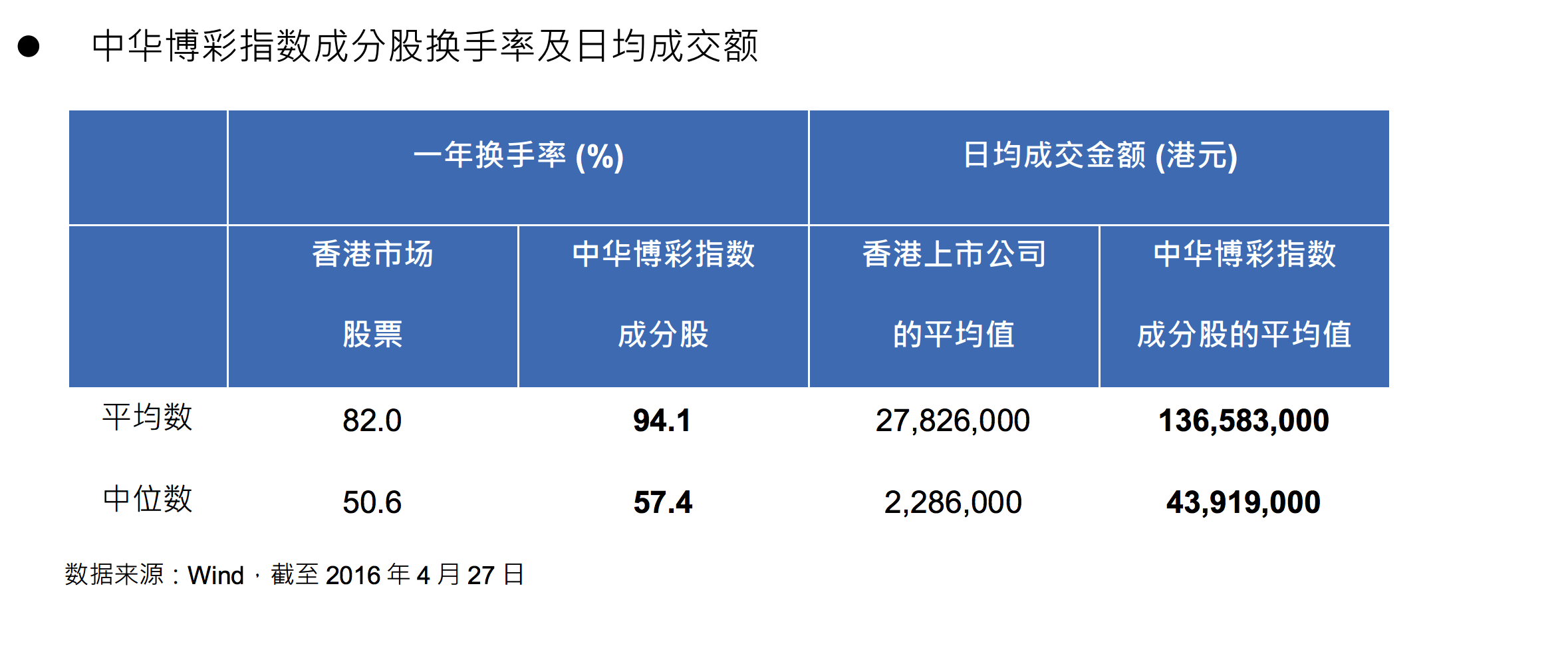

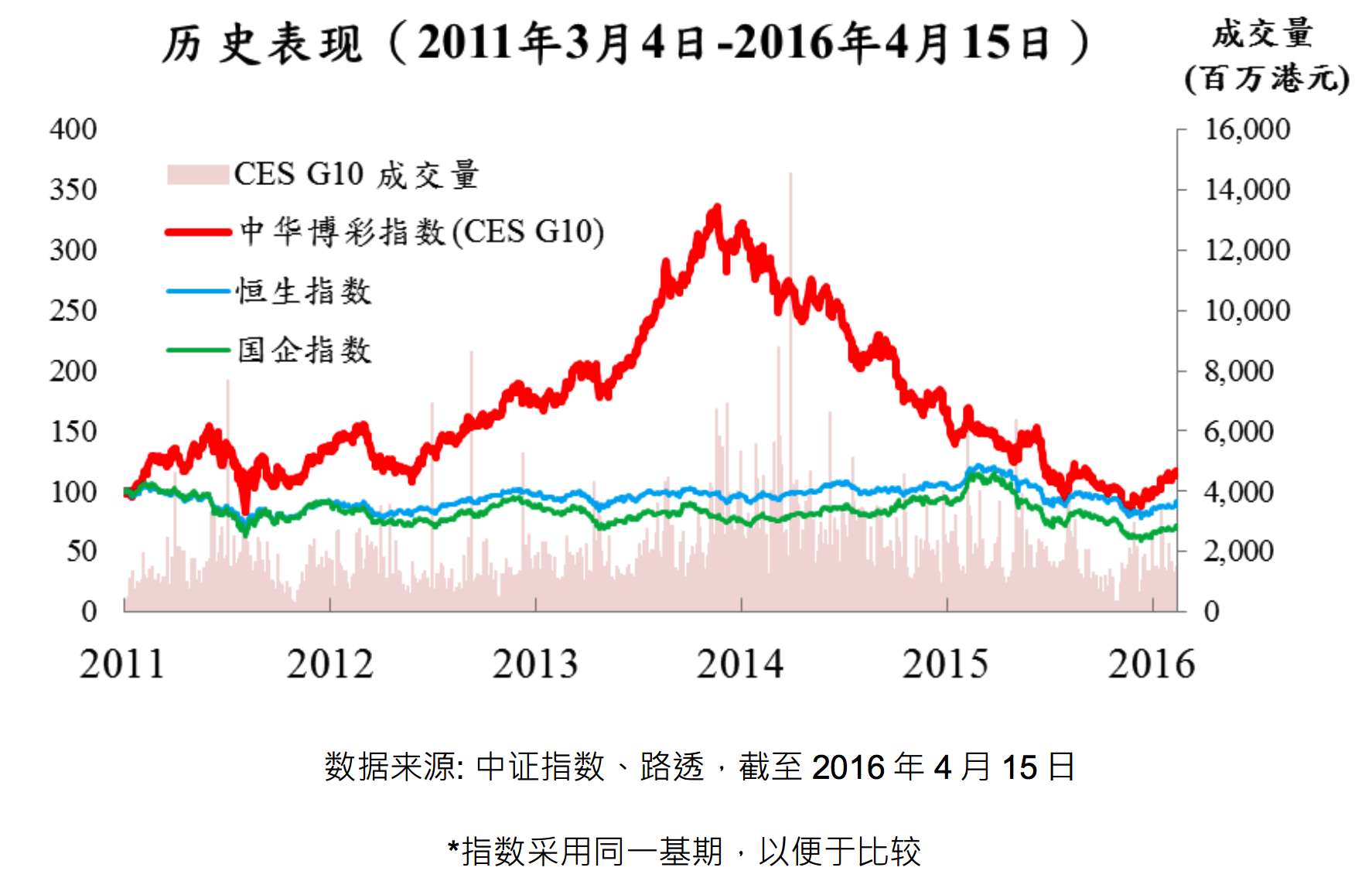

从中华博彩指数过往 5 年表现(如下图)显示香港博彩行业股价较为波动,同时,过去一年 10 只指数样本股的换手率均高于或处于市场平均水平,年初至今的日均成交金额平均值达 1.4 亿港元,在市场属中高水平,可见样本股换手率较高、成交量较大。另外,中华博彩指数与港股或 A 股市场的相关系数为 0.64 及 0.28,博彩行业与大市相关性低。

可见香港市场的博彩业板块是个较为活跃的现货市场,而波动率较大即存在对冲需求,博彩指数期货将为投资者提供对冲工具,分散组合内的风险。

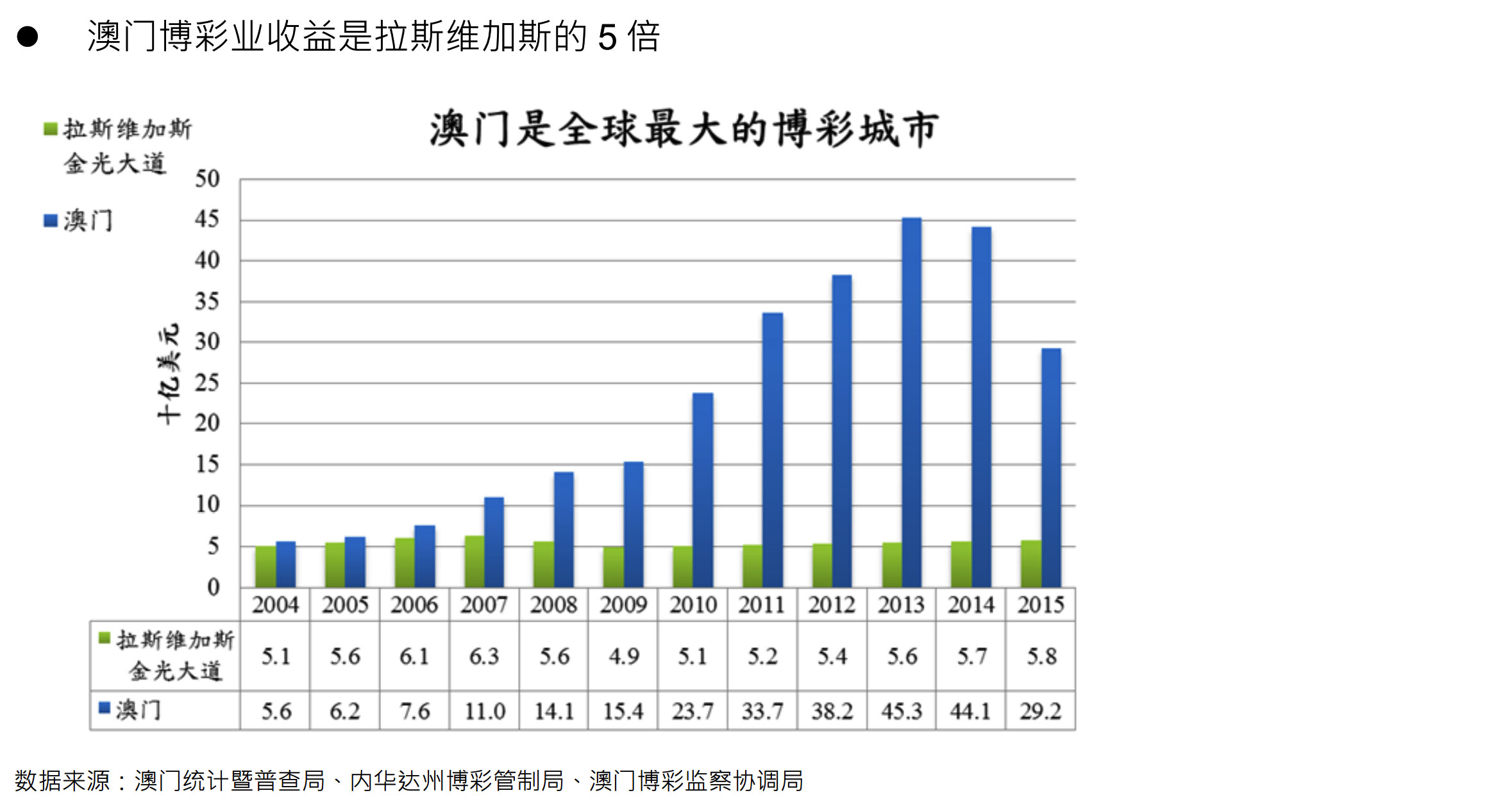

三、 澳门博彩业收益是拉斯维加斯的 5 倍,中华博彩指数是澳门博彩业的风向标

自 2002 年赌权开放以来,澳门博彩收益由 2005 年 57 亿美元急增至 2013 年的逾 450 亿美元,增长 7 倍。受中国内地政策影响,澳门博彩业收益于 2013 年出现回落。最新的数据显示, 2015 年澳门博彩收益总额达 287 亿美元,规模为拉斯维加斯金光大道的 5 倍,澳门稳居全球博彩收益总额最高的地位。而 8 只澳门成分股的收益额占 2015 年澳门博彩收益总额的 86%,中华博彩指数全面充分地反映了澳门博彩业的整体表现和发展状况。

四、 中华博彩指数(CES G10)— 反映一个表现独特的博彩市场的变化规律

目前中华博彩指数样本股总市值超 5 千亿港元,对香港博彩业的市值覆盖率96%以上,占亚太地区(不包含太平洋西岸)上市博企市值达半。与此同时,中华博彩指数与海外市场的博彩指数的相关系数并不高,仅为0.19 和 0.22,可见中华博彩指数反映的博彩市场具独特性。

五、 澳门规划提高非博彩元素收益,为博彩业注入新活力

澳门政府最新公布的 5 年发展规划(2016 年至 2020 年),澳门将打造成一个全球旅游目的地,提高博彩业的非博彩元素收益比例。在政府大力支持下,澳门博彩企业积极发展非博彩类的娱乐休闲项目,重新调整非博彩与博彩的比例。目前,拉斯维加斯 60%收益来自非博彩元素,而中华博彩指数中比重最高的三家博彩企业永利澳门、银河娱乐、美高梅中国的非博彩收入仅在 1.1%-3.6%之间。澳门博彩企业相应计划在未来两年将顶级餐饮、购物及娱乐休闲设施等引入澳门博彩娱市场。

澳门今年首季博彩毛收入是 561.7 亿元,同比下跌 13%。今年 1 月 21 日中华博彩指数触及 5 年低点,直至最近上涨了 42%,同期香港恒生指数及国企指分别上涨 15%及 17%,反弹是恒生指数的近 3 倍。

六、 相关指数期货在活跃香港市场的同时也将对澳门产业层次的提升起到积极作用

据官方数据,2015 年全年中国内地访澳游客共达 2,041 万人次,中国内地及香港的访澳游客分别占抵澳人数的 69%及 22%。过去 10 年,到访澳门的中国内地旅客年复合增长率达 5.5%。中国内地、香港、台湾游客是澳门博彩业最重要的客源。

中华博彩指数的推出,方便大中华地区的投资者更好地观察博彩股价变动,而博彩指数期货又为他们提供了分散风险的工具。逐步形成的金融产品生态圈将活跃香港博彩业的现货市场,提高投资者对板块的关注度,将对澳门产业层次的提升起到积极作用。

七、 致力于跨境业务的中华交易服务

中华交易服务是香港交易及结算所有限公司、上海证券交易所和深圳证券交易所的合资公司,三所平均出资且股权相等。中华交易服务汇聚三所的经验和专才,旨在推动中国资本市场的发展,为中国与全球金融市场架起桥梁。

中华交易服务在香港注册,并于 2012 年 9 月在港成立,同年 10 月 30 日开业。中华交易服务主要从事以三方市场交易产品为基础编制跨境指数,研究开发上市公司分类标准丶信息标准及信息产品,并将开发全新金融产品,将香港和中国内地的交易市场连接至世界各地。中华交易服务委托中证指数进行指数编制、指数日常管理及指数发布服务。

附件