中華博彩指數(CES G10)及相關產品介紹

一、 港交所定制指數,全球唯一博彩業指數期貨

澳門博彩業歷史悠久,跨越三個世紀,被冠以“東方蒙地卡羅”及“亞洲拉斯維加斯”之美譽,是澳門現時最重要的經濟支柱。

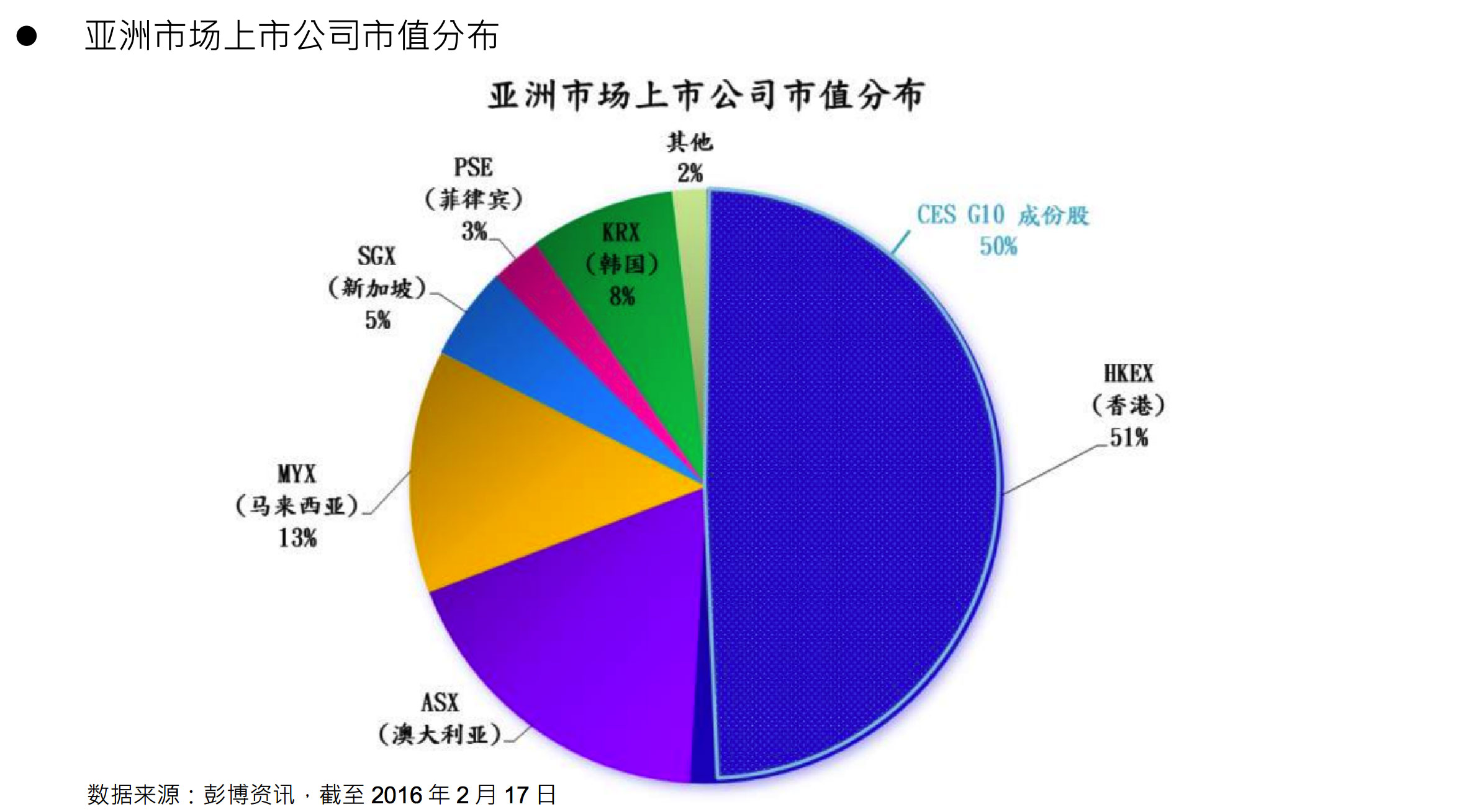

按市值計算,目前亞洲過半博彩企業均在香港上市,其中澳門博彩公司大部分在香港上市,可見香港市場是其重要的融資基地。為了給全球投資者提供更好的投資及避險管道,中華證券交易服務有限公司(中華交易服務)受香港交易所(港交所)委托定制博彩行業指數并于 2016 年 4 月 18 日發布中華博彩指數(CES G10)。該指數跟蹤 10 只在港交所主板上市、市值最大及成交活躍的博彩公司,均按市值加權并就流通市值調整,同時設置權比上限,確保不致由一兩只樣本股占去大半比重,其中 8 家博彩公司的收益來自于澳門、1 家來自柬埔寨和 1 家主營彩票及博采設備來自中國內地。

港交所于 2016 年 5 月 9 日推出全球唯一的博彩指數期貨。

二、 市場存在較大的投資需求

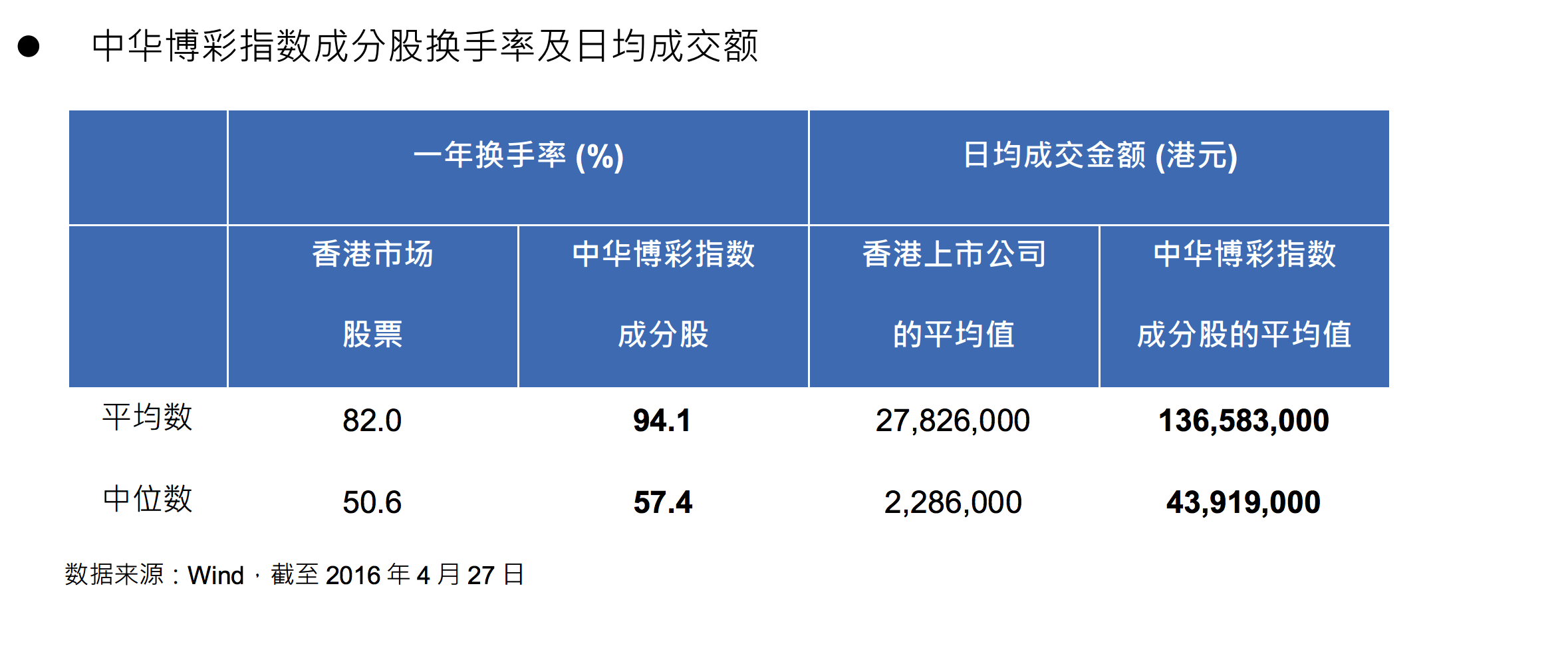

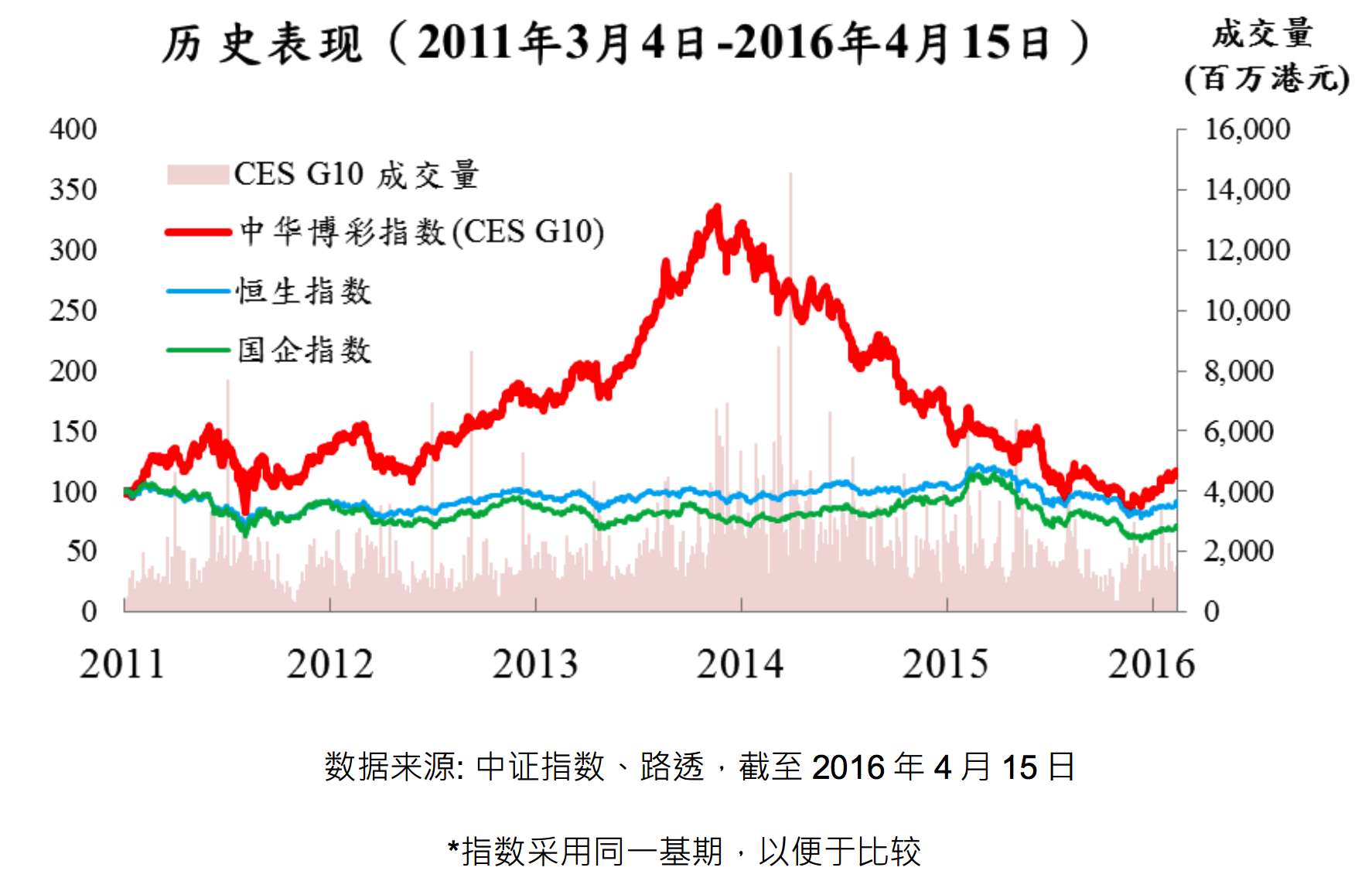

從中華博彩指數過往 5 年表現(如下圖)顯示香港博彩行業股價較為波動,同時,過去一年 10 只指數樣本股的換手率均高于或處于市場平均水平,年初至今的日均成交金額平均值達 1.4 億港元,在市場屬中高水平,可見樣本股換手率較高、成交量較大。另外,中華博彩指數與港股或 A 股市場的相關系數為 0.64 及 0.28,博彩行業與大市相關性低。

可見香港市場的博彩業板塊是個較為活躍的現貨市場,而波動率較大即存在對沖需求,博彩指數期貨將為投資者提供對沖工具,分散組合內的風險。

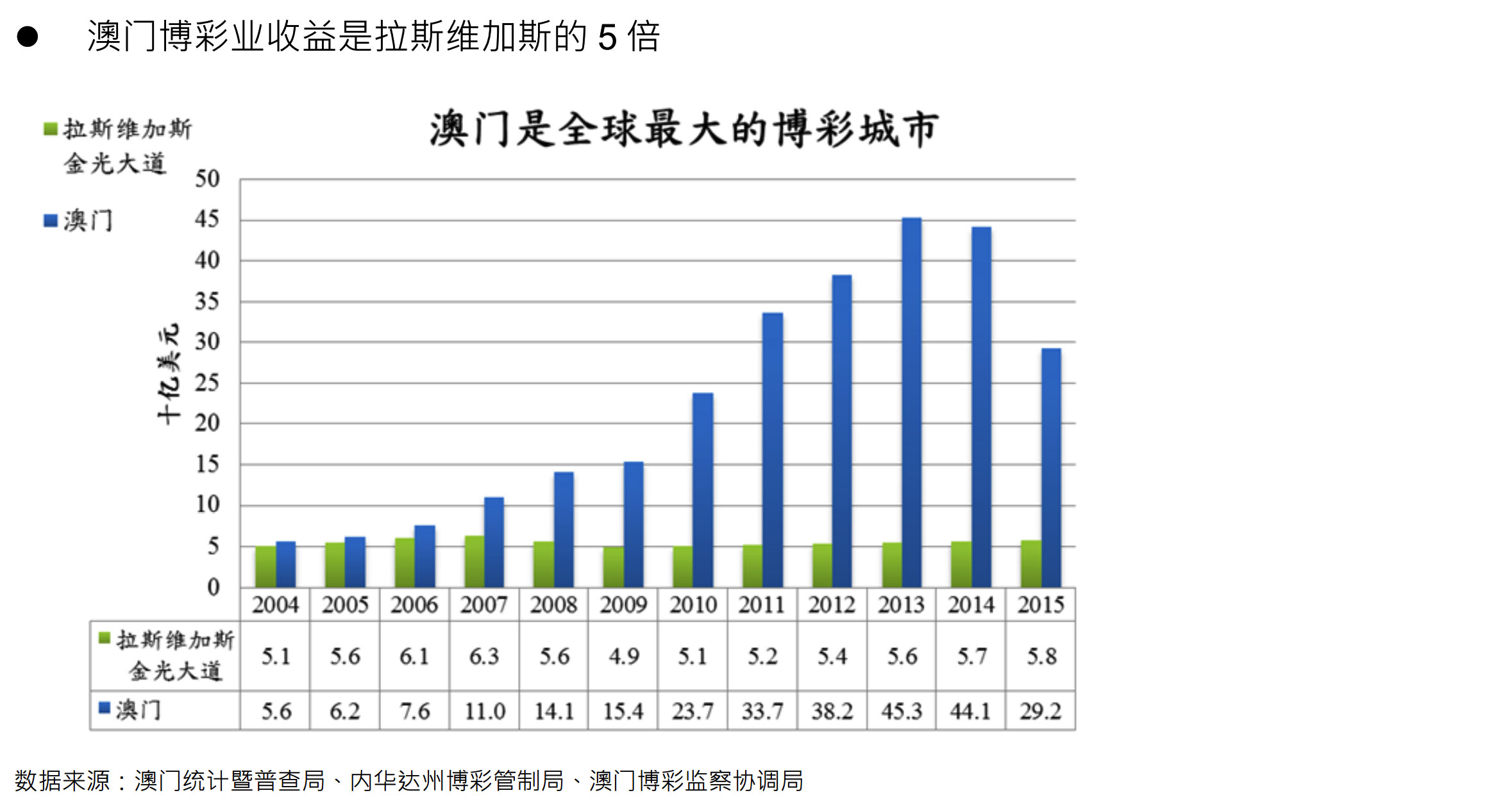

三、 澳門博彩業收益是拉斯維加斯的 5 倍,中華博彩指數是澳門博彩業的風向標

自 2002 年賭權開放以來,澳門博彩收益由 2005 年 57 億美元急增至 2013 年的逾 450 億美元,增長 7 倍。受中國內地政策影響,澳門博彩業收益于 2013 年出現回落。最新的數據顯示, 2015 年澳門博彩收益總額達 287 億美元,規模為拉斯維加斯金光大道的 5 倍,澳門穩居全球博彩收益總額最高的地位。而 8 只澳門成分股的收益額占 2015 年澳門博彩收益總額的 86%,中華博彩指數全面充分地反映了澳門博彩業的整體表現和發展狀況。

四、 中華博彩指數(CES G10)— 反映一個表現獨特的博彩市場的變化規律

目前中華博彩指數樣本股總市值超 5 千億港元,對香港博彩業的市值覆蓋率96%以上,占亞太地區(不包含太平洋西岸)上市博企市值達半。與此同時,中華博彩指數與海外市場的博彩指數的相關系數并不高,僅為0.19 和 0.22,可見中華博彩指數反映的博彩市場具獨特性。

五、 澳門規劃提高非博彩元素收益,為博彩業注入新活力

澳門政府最新公布的 5 年發展規劃(2016 年至 2020 年),澳門將打造成一個全球旅游目的地,提高博彩業的非博彩元素收益比例。在政府大力支持下,澳門博彩企業積極發展非博彩類的娛樂休閑項目,重新調整非博彩與博彩的比例。目前,拉斯維加斯 60%收益來自非博彩元素,而中華博彩指數中比重最高的三家博彩企業永利澳門、銀河娛樂、美高梅中國的非博彩收入僅在 1.1%-3.6%之間。澳門博彩企業相應計劃在未來兩年將頂級餐飲、購物及娛樂休閑設施等引入澳門博彩娛市場。

澳門今年首季博彩毛收入是 561.7 億元,同比下跌 13%。今年 1 月 21 日中華博彩指數觸及 5 年低點,直至最近上漲了 42%,同期香港恒生指數及國企指分別上漲 15%及 17%,反彈是恒生指數的近 3 倍。

六、 相關指數期貨在活躍香港市場的同時也將對澳門產業層次的提升起到積極作用

據官方數據,2015 年全年中國內地訪澳游客共達 2,041 萬人次,中國內地及香港的訪澳游客分別占抵澳人數的 69%及 22%。過去 10 年,到訪澳門的中國內地旅客年復合增長率達 5.5%。中國內地、香港、臺灣游客是澳門博彩業最重要的客源。

中華博彩指數的推出,方便大中華地區的投資者更好地觀察博彩股價變動,而博彩指數期貨又為他們提供了分散風險的工具。逐步形成的金融產品生態圈將活躍香港博彩業的現貨市場,提高投資者對板塊的關注度,將對澳門產業層次的提升起到積極作用。

七、 致力于跨境業務的中華交易服務

中華交易服務是香港交易及結算所有限公司、上海證券交易所和深圳證券交易所的合資公司,三所平均出資且股權相等。中華交易服務匯聚三所的經驗和專才,旨在推動中國資本市場的發展,為中國與全球金融市場架起橋梁。

中華交易服務在香港注冊,并于 2012 年 9 月在港成立,同年 10 月 30 日開業。中華交易服務主要從事以三方市場交易產品為基礎編制跨境指數,研究開發上市公司分類標準丶信息標準及信息產品,并將開發全新金融產品,將香港和中國內地的交易市場連接至世界各地。中華交易服務委托中證指數進行指數編制、指數日常管理及指數發布服務。

附件